Das digitale Kassenbuch von asVerein bietet Ihnen eine unkomplizierte Möglichkeit, Ihre Finanzen im Griff zu behalten. Diese Funktion ermöglicht es, Einnahmen und Ausgaben einfach zu erfassen und hilft dabei, den Überblick über die finanzielle Lage Ihres Vereins zu behalten. Automatisierte Buchungen und Berichte sorgen dafür, dass alle Transaktionen präzise dokumentiert werden, was Ihnen Zeit spart und die Genauigkeit Ihrer Aufzeichnungen gewährleistet. Zudem werden alle Daten sicher und verschlüsselt gespeichert, um Vertraulichkeit zu gewährleisten. Mit dem Kassenbuch von asVerein wird die Buchhaltung für Ihren Verein transparent und effizient gestaltet.

Wichtige Funktionen der Vereinsbuchhaltung

Einfache Erfassung Ihrer Ein- und Ausgaben

Hochladen von Belegen zu jeder Buchung

Anlegen und Importieren von Kontenplänen

Mandantenfähig

Ausgabe als Kassenbuch und EÜR

Import und Export von Buchungen

Erstellen und Versenden von Rechnungen

Ergebnis-Rechnung

Integration der Mitgliedsbeiträge

Ihre Vorteile

In asVerein ist alles integriert für Ihre Vereinsbuchhaltung.

Kassenbuch, Überschussrechnung, Auswertungen, Kontenplan, Rechnungslegung

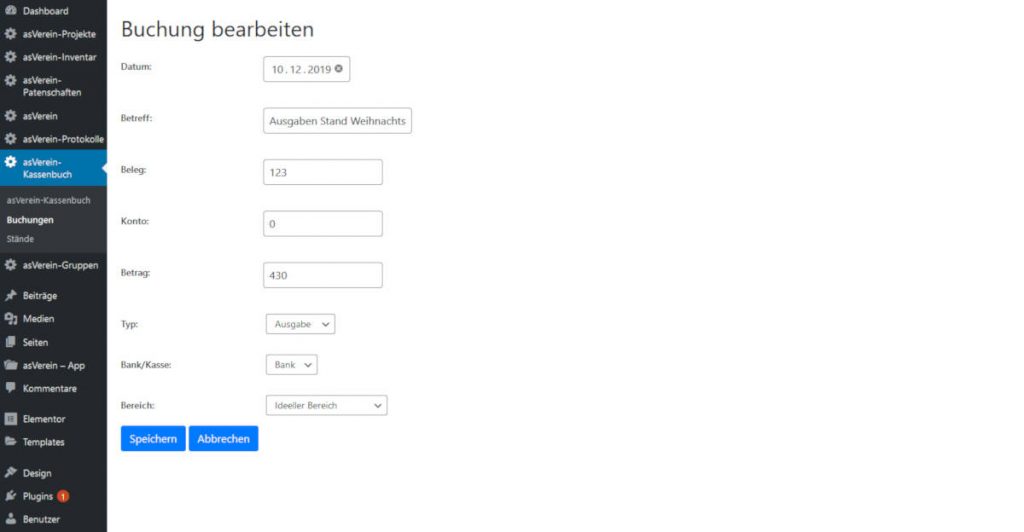

Buchungen erstellen und bearbeiten

Mit der Buchungsmaske können Sie neue Buchungen erfassen und bearbeiten.

Folgende Optionen können Sie wählen:

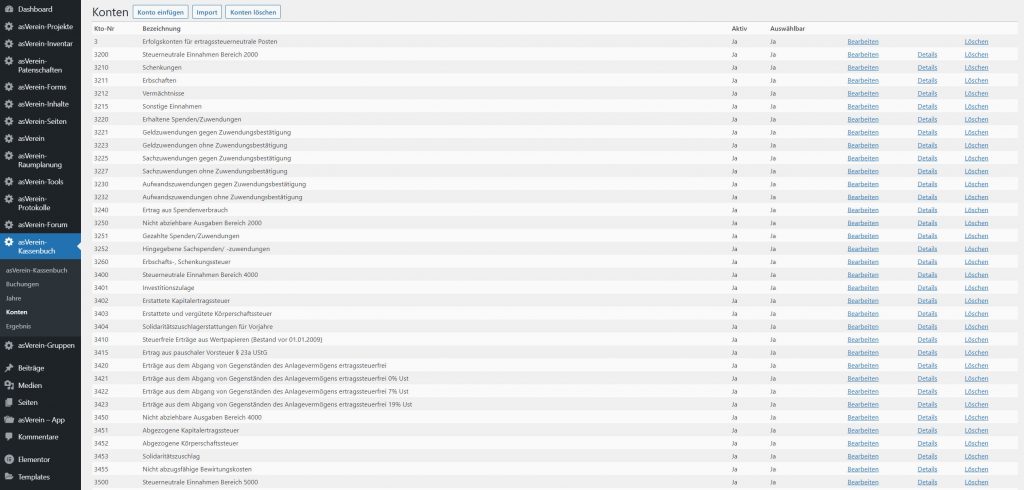

Kontenplan

Erstellen Sie im Bereich „Konten“ Ihren eigenen Konten, auf die Sie die Buchungen buchen können, um Einnahmen und Ausgaben übersichtlich abzurechnen.

Über die Importfunktion können Sie einen bestehenden Kontenrahmen importieren, z.B. den SKR-49, den Sie über asVerein downloaden können.

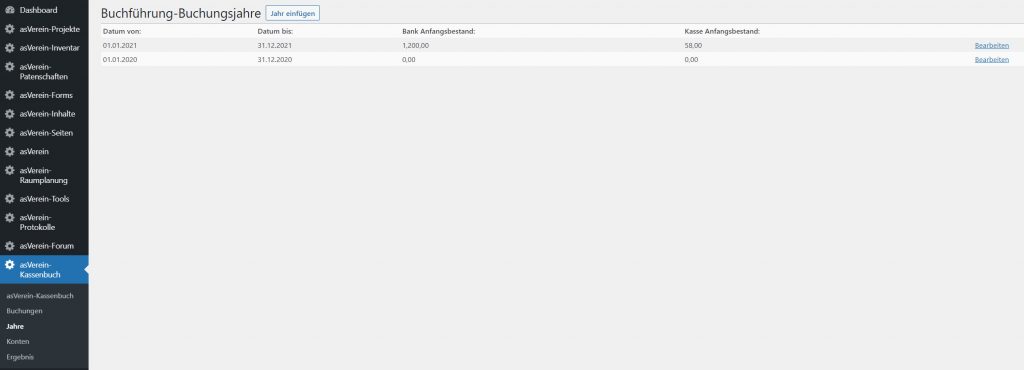

Buchungsjahre

Im Bereich „Jahre“ können Sie die einzelnen Buchungsjahre anlegen, denen dann die einzelnen Buchungen zugeordnet werden.

Sie können den Anfangsbestand von Kasse und Bank hinterlegen, um den aktuellen Stand Ihrer Vereins-Finanzen zu überwachen.

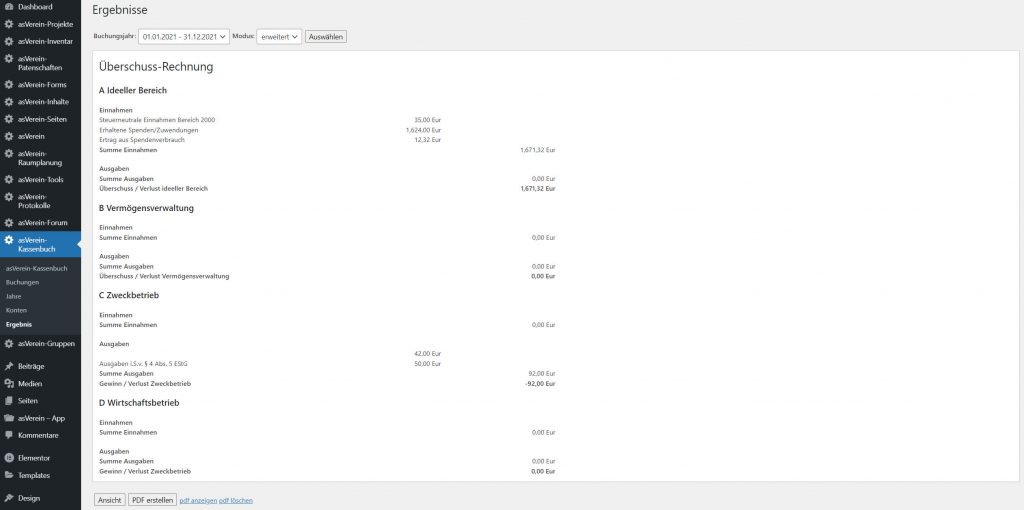

Überschuss-Rechnung

Erstellen Sie zum Abschluss eines Jahres die Überschuss-Rechnung, in der alle Einnahmen und Ausgaben summiert werden und ein Überschuss oder Verlust ausgegeben wird.

Sie können dabei zwischen einer einfachen Abrechnung wählen, in der nach den 4 Bereichen (Ideell, Vermögen, Zweckbetrieb, Wirtschaftsbetrieb) gruppiert wird.

Mit der erweiterten Abrechnung werden alle Einnahmen und Ausgaben nach den 4 Bereichen und den jeweiligen Konten summiert aufgeschlüsselt.

Sie können die Abrechnung in einer Druckansicht öffnen, oder als pdf-Datei exportieren.

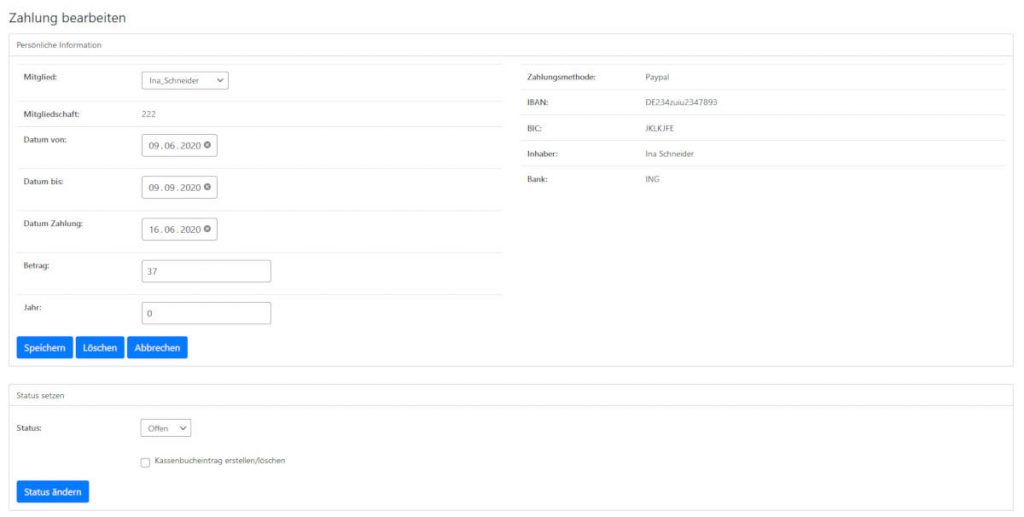

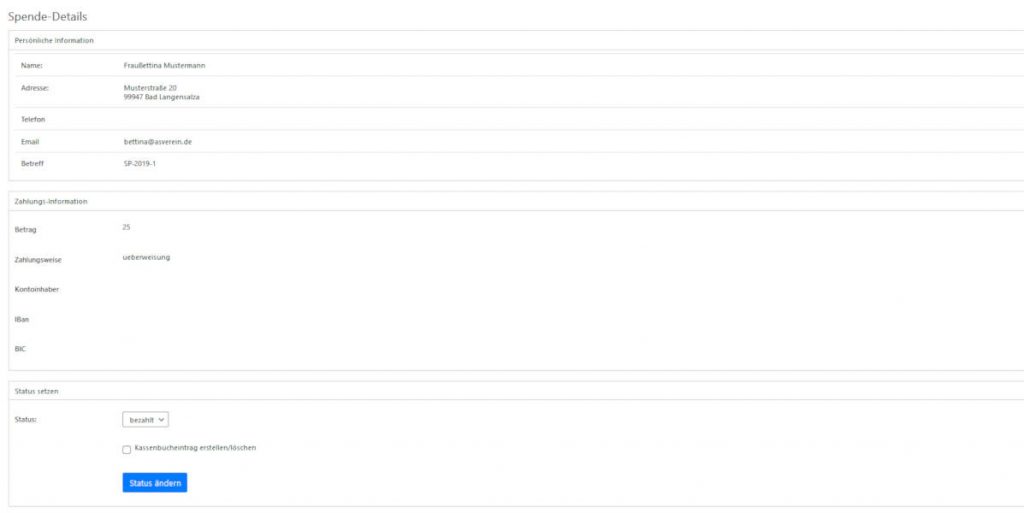

Mitgliedsbeiträge und Spenden buchen

Wenn Sie eingegangen Zahlungen für Mitgliedsbeiträge und Spenden bestätigen, können Sie diese Zahlungen automatisch als Buchung ins Kassenbuch übernehmen.

Rechnungen erstellen

Mit dem Rechnungs-Modul können Sie Rechnungen und Gutschriften erstellen, verbuchen und als PDF ausdrucken und kopieren.

Sie können verschiedene Vorlagen individuell erstellen und anpassen und diese als Basis für Ihre Rechnungen nutzen.